Τo Βατερλώ της JP Morgan, ο θρίαμβος της Morgan Stanley και η πρόβλεψη σοκ της Goldman Sachs

Φίλοι αναγνώστες, η εικόνα του ελληνικού χρηματιστηρίου είναι για γέλια και για κλάματα.

Χθες, για πρώτη φορά στην ιστορία το ελληνικό 10ετές είχε χαμηλότερη απόδοση απ’ ότι το γαλλικό.

Για την ακρίβεια έπαιζε στο 2,978% με το γαλλικό στο 2,982% και με το ιταλικό στο 3,383%.

Υπό άλλες συνθήκες, όλα τα οικονομικά sites θα το είχαν πρώτο θέμα και οι επενδυτικοί οίκοι θα εκθείαζαν την Ελλάδα και θα έδιναν υψηλότερες τιμές στόχους για τις ελληνικές μετοχές.

Για καλή μας τύχη, χθες η Goldman Sachs και συγκεκριμένα ο Ιταλός αναλυτής της κ. Taddei, με χθεσινό του report, βγαίνει και ουσιαστικά εκθειάζει τον ευρωπαϊκό νότο, Ισπανία, Πορτογαλία και Ελλάδα.

Μέσα στην λαίλαπα του Τράμπ, η Goldman Sachs βάζει πλάτη για την ελληνική οικονομία και προβλέπει ότι το 2025 η Ελλάδα θα αντέξει και θα αναπτυχθεί με υψηλότερο ρυθμό σε σύγκριση με την Γαλλία και την Γερμανία.

Συγκεκριμένα για την Ελλάδα, όπως τονίζει στην σελίδα 3, το manufacturing activity είναι 20% πάνω από τα επίπεδα του 2019 και ότι η Ελλάδα έχει ακόμα μεγάλα περιθώρια να αυξήσει το ΑΕΠ της από value added services.

Παρά ταύτα, το ελληνικό χρηματιστήριο δεν ακούει.

Μόνο 2 μετοχές έχουν εξαιρετική συμπεριφορά.

Η 1η είναι ο ΤΙΤΑΝΑΣ που έκλεισε χθες στα 39,00€.

Ο υπογράφων, όταν ο ΤΙΤΑΝΑΣ έπαιζε στα 30,00€, έλεγε ότι έχει ακόμα δρόμο το ράλι.

Μετά την πρόθεσή του να κάνει εισαγωγή στο αμερικάνικο χρηματιστήριο της TITAN USA, οι συγκριτικές αποτιμήσεις έδιναν μίνιμουμ τιμή στόχο για τον ΤΙΤΑΝΑ τα 42,00€.

Όπερ και εγένετο.

Φίλοι αναγνώστες, ο κ. Παπαλεξόπουλος άφησε εποχή με την κίνηση ματ να εισάγει την ΤΙΤΑΝ USA στο αμερικάνικο χρηματιστήριο έτσι ώστε να ξεκλειδώσει την αξία της μητρικής ΤΙΤΑΝ.

Γιώργος Περιστέρης: Κολοσσιαία κίνηση

2η μετοχή που έχει αφήσει εποχή στα τερματικά είναι μια άλλη παλιά αγαπημένη του υπογράφοντος από τα επίπεδα του 1,20€, αυτής της ΓΕΚ ΤΕΡΝΑ.

Ο κ. Περιστέρης έκανε το colpo grosso.

Παίρνει τα λεφτά στα ψηλά και μονοπωλεί τους ελληνικούς αυτοκινητόδρομους.

Κολοσσιαία κίνηση.

Με το κερασάκι στην τούρτα, επειδή τα επόμενα χρόνια να προβλέπονται μειώσεις επιτοκίων, ότι καλύτερο για αυτόν.

Αν εξαιρέσεις τις δύο αυτές μετοχές, στο υπόλοιπο ταμπλό έχει πέσει το ξύλο της αρκούδας.

MOTOR OIL από τα 27€ στα 19€, AEGEAN από τα 13€ στα 9,50€, ΜETLEN από τα 39,50€ στα 31€, ΒΙΟΧΑΛΚΟ από τα 6,50€ στα 5€ και πάει λέγοντας.

Αυτό όμως που προκάλεσε τρομερή εντύπωση στον υπογράφοντα είναι το Βατερλώ που υπέστη ο κολοσσός που ακούει στο όνομα JP Morgan με την μετοχή της τράπεζας Πειραιώς.

Συγκεκριμένα, στις 8 Νοεμβρίου που είχε κλείσιμο η Πειραιώς στα 3,81€, βγαίνει η JP Morgan και βάζει την Πειραιώς σαν νούμερο 1 top pick με βάση την προσδοκώμενη απόδοση από όλες τις μετοχές που παρακολουθεί στην Κεντρική, Νοτιοανατολική Ευρώπη, Μέση Ανατολή και Νότια Αφρική.

Για την ακρίβεια, παίρνει την θέση της Eurobank που είχε πριν.

Προσέξτε όμως τώρα φίλοι αναγνώστες γιατί τώρα αρχίζουν τα ωραία.

Πριν το report της JP Morgan, η Πειραιώς είχε βγάλει αποτελέσματα 9μήνου τα οποία ήταν εκπληκτικά και από το χαμηλό των 3,4380€ σε κλείσιμο, μέσα σε 8 συνεδριάσεις έκλεισε στο 3,9130€ αλλάζοντας χέρια 54,11 εκ μετοχές, το 4,33% του μετοχικού κεφαλαίου με μια μέση τιμή 3,6982€.

Οι αγοραστές έδωσαν 200,11 εκ ευρώ για να απορροφήσουν την προσφορά σε 8 μέρες μέσα μόνο.

Όσα ήταν τα λεφτά της αύξησης που έκανε η CENERGY στα 9,00€.

Η μετοχή όμως, αντί να συνεχίσει την άνοδο ξεκίνησε την πτώση και από το κλείσιμο των 3,9130€ έκλεισε την Τρίτη στα 3,50€.

Από την ημέρα που έβγαλε την πρόταση για αγορά η JP Morgan, από τα 3,81€ δηλαδή, η μετοχή της Πειραιώς με κλείσιμο στο 3,50€ είχε μια πτώση της τάξης του -8,14%.

Μιλάμε για ατελείωτο ξύλο σε πολύ μικρό χρονικό διάστημα.

Η πλάκα είναι ότι αμέσως μετά την JP Morgan βγήκε η Morgan Stanley και υποβάθμισε την τιμή στόχο για την Πειραιώς στα 4,96€.

Μετά από αυτό το report συνεχίστηκε το χώσιμο της αρκούδας στην μετοχή της τράπεζας Πειραιώς.

Αγορές στην Eurobank, πωλήσεις στην Πειραιώς

Η Morgan Stanley έβαλε σαν top pick την μετοχή της Eurobank με τιμή στόχο τα 2,61€.

Η επενδυτική κοινότητα έχωνε Πειραιώς και αγόραζε Eurobank.

Ήταν σαν να μην είχε βγει ποτέ το report της JP Morgan.

Μιλάμε για τον απόλυτο θρίαμβο της Morgan Stanley.

Για να γνωρίζετε φίλοι αναγνώστες, στις 08/11 που βγήκε το report της JP Morgan, η Eurobank είχε κλείσιμο 2,045€.

Την Τρίτη που μας πέρασε 27/11 είχε κλείσει στα 2,036€.

Μια πτώση της τάξης του -0,44%.

Εντάξει, μιλάμε για αστεία πτώση.

Εν αντιθέσει η Πειραιώς, είχε μια πτώση της τάξης του -8,14%.

Κανονικό Βατερλώ δηλαδή.

Στο αντίστοιχο διάστημα ο Γενικός Δείκτης έπεσε μόλις κατά -0,67%.

Με λίγα λόγια, την Πειραιώς την διέλυσαν.

Αντίστοιχη εικόνα με την Πειραιώς είχε και η μετοχή της Εθνικής που βρέθηκε και αυτή στο στόχαστρο της Morgan Stanley και μείωσε την τιμή στόχο για την Εθνική στα 9,05€.

Στο αντίστοιχο διάστημα η μετοχή της Εθνικής έχασε -9,44%.

Εν αντιθέσει η Alpha κρατήθηκε εξαιρετικά καλά.

Στις 08/11 είχε κλείσιμο 1,5020€ και στις 27/11 είχε κλείσει στο 1,49€.

Είχε δηλαδή μια πτώση της τάξης του -0,8%.

Είναι ολοφάνερο ότι σε βραχυπρόθεσμο επίπεδο η Morgan Stanley θριάμβευσε και η JP Morgan υπέστη κολοσσιαίο Βατερλώ.

Φίλοι αναγνώστες, το μεγάλο όμως ερώτημα είναι, τι κάνουμε τώρα;

Για να γνωρίζετε, στις 18 Ιουλίου 2023 η μετοχή της τράπεζας Πειραιώς είχε κλείσει στα 3,522€.

Χθες έκλεισε χαμηλότερα, στα 3,492€ ΠΑΡΑΚΑΛΩ.

Δηλαδή η μετοχή εδώ και ενάμιση χρόνο είναι στα ίδια επίπεδα τιμών.

Έχει κουράσει τους πάντες.

Όλοι πουλάνε για να παίξουν άλλες μετοχές.

Το ίδιο όμως είχε γίνει και παλαιότερα φίλοι αναγνώστες.

Η μετοχή συσσώρευε για ενάμιση χρόνο μεταξύ 0,75€ και 1,50€ πριν ξεκινήσει το ράλι για τα 4,22€.

Είναι ολοφάνερο φίλοι αναγνώστες ότι στην τελευταία πτώση της μετοχής της τράπεζας Πειραιώς πουλάει κάποιος ο οποίος δεν τον ενδιαφέρει η τιμή.

Για αυτό ακόμα και χθες, το μηχανάκι πωλήσεων πουλούσε μέχρι και το 3,493€ με την μετοχή να κλείνει πάλι μείον και συγκεκριμένα -0,23% στα 3,492€.

Πειραιώς: Καμία δικαιολογία

Φίλοι αναγνώστες, πριν λίγο καιρό σας είχε ενημερώσει η στήλη του Wiseman ότι μηδένισε την θέση του στην Πειραιώς η βρετανική Schroders η οποία είχε περί τα 30 εκ. μετοχές.

Επειδή του The Value Investor του αρέσει να ψάχνει, δεν δικαιολογείται βάσει θεμελιωδών το χώσιμο που πέφτει στη μετοχή της Πειραιώς.

Μετά από τόσο καιρό που παίζει η μετοχή σ’ αυτά τα επίπεδα τιμών, λίγοι έχουν μείνει αγορασμένοι από τα χαμηλά επίπεδα.

Αυτός που είχε κάνει κολοσσιαία κίνηση, είναι το Helikon το οποίο είχε μπει στην αύξηση της Πειραιώς αλλά αγόραζε και κάτω από τα επίπεδα του 1,10€.

Στις 05 Μαρτίου 2024 όμως ανακοίνωσε ότι είχε πέσει κάτω από το όριο του 5%.

Συγκεκριμένα, είχε πέσει στο 4,9219%.

Ο τρόπος με τον οποίο γίνονται τελευταία οι πωλήσεις φίλοι αναγνώστες, δείχνει ότι ο πωλητής δεν έχει θέμα με την τιμή άρα κερδίζει ένα σκασμό.

Ο μόνος που κερδίζει ένα σκασμό και είχε μείνει είναι το Helikon.

Κατά την ταπεινή άποψη του υπογράφοντα, το Helikon είναι πολύ κοντά στο να μηδενίσει την συμμετοχή του στην Πειραιώς και καλά κάνει.

Κλείνει η χρονιά, κλείνει και την θέση του.

Έβγαλε ένα σκασμό λεφτά. Μπράβο του.

Θεωρούμε ότι πλέον δεν του έχουν μείνει πολλές μετοχές και ότι είναι να κάνει θα το κάνει μέχρι το τέλος της χρονιάς.

Εάν δείτε τις κινήσεις του, θα δείτε ότι έχει τεράστια θέση στην Eldorado Gold την οποία και μειώνει αλλά παίρνει τα λεφτά και αγοράζει την Collective Mining, πάλι στις εξορύξεις χρυσού, και την Skeena Resources.

Η συγκεκριμένη δεν κάνει μόνο εξορύξεις χρυσού αλλά και άλλων πολύτιμων μετάλλων.

Γενικά, πλην της Ελλάδος, δεν έχει long θέση σε τραπεζική μετοχή.

Από την άλλη οι αγοραστές, ενώ έχουν μαζέψει ένα σκασμό χαρτιά με μια μέση τιμή περί τα 3,70€, κάνουν υπομονή και καλά κάνουν.

Οι Αμερικάνοι αγοραστές είναι ολοφάνερο ότι περιμένουν τους πωλητές στην γωνία. Δεν βιάζονται.

Φίλοι αναγνώστες, για να γνωρίζετε, αυτή την στιγμή οι ιταλικές τράπεζες παίζουν με ένα προσδοκώμενο P/TBV 2025e = 0,85 και με ένα προσδοκώμενο ROTE 2026e = 13,6%.

Αυτό σημαίνει φίλοι αναγνώστες, για να παίξει αυτή την στιγμή η Πειραιώς με ένα P/TBV 2025e = 0,85, η τιμή της μετοχής πρέπει να πάει τώρα στα 5,42€ γιατί με βάση τις συγκλίνουσες εκτιμήσεις η Πειραιώς το 2026 θα έχει ένα προσδοκώμενο ROTE της τάξης του 13,7%.

Φίλοι αναγνώστες για να ξέρετε, οι ισπανικές τράπεζες παίζουν με ένα προσδοκώμενο P/TBV 2025e = 0,91 και με ένα προσδοκώμενο ROTE 2026e = 13%.

Άρα, η Πειραιώς θα μπορούσε κάλλιστα να παίζει με ένα προσδοκώμενο P/TBV 2025e = 0,91, δηλαδή να έχει μια τιμή στόχο στα 5,80€.

Φίλοι αναγνώστες, αυτή την στιγμή οι πωλητές χρησιμοποιούν την μετοχή της τράπεζας Πειραιώς σαν ATM επειδή κερδίζουν πολλά και έχει μεγάλη εμπορευσιμότητα η μετοχή, όποτε θέλουν πατάνε το κουμπί και παίρνουν λεφτά.

Η πρόσφατη όμως πτώση έχει γυρίσει την μετοχή ενάμιση χρόνο πίσω.

Εντάξει, μην τρελαθούμε κιόλας.

Η τράπεζα Πειραιώς κοστίζει με χθεσινό κλείσιμο 4,365 δισ. ευρώ.

Με την εκτίμηση ότι θα βγάλει το 2025 1,12 δις ευρώ παίζει με ένα προσδοκώμενο P/E 2025 = 3,90 και θα έχει μια προσδοκώμενη μερισματική απόδοση της τάξης του 12,83%.

Όπως τόνισε και η συντηρητική Deutsche Bank, αυτή την στιγμή η Πειραιώς έχει και growth και value combined και για αυτό δίνει τιμή στόχο τα 5,40€.

Ο υπογράφων πιστεύει ακράδαντα ότι εν ευθέτω χρόνο η Morgan Stanley θα αναθεωρήσει προς τα πάνω την τιμή στόχο για την Πειραιώς και θα συνταχθεί πλήρως με την JP Morgan που της δίνει τιμή στόχο τα 5,90€ και την έχει σαν top pick.

Είναι ολοφάνερο φίλοι αναγνώστες ότι τα χαρτιά των πωλητών τελειώνουν.

Το 2025 θα είναι η χρονιά της τράπεζας Πειραιώς.

Goldman Sachs

Πάμε τώρα στην Goldman Sachs η οποία πριν λίγες ημέρες έβγαλε ένα report για την τιμή του φυσικού αερίου το οποίο δεν είδε το φως της δημοσιότητας από τα ελληνικά μέσα και σήμερα κατ’ αποκλειστικότητα σας το παρουσιάζει ο The Value Investor.

Η Goldman Sachs αυξάνει την τιμή στόχο για το TTF για το καλοκαίρι του 2025 από 33€/ΜWh σε 40€/ΜWh.

Για το καλοκαίρι του 2026 δίνει πρόβλεψη τα 36€/ΜWh και προσέξτε, για το καλοκαίρι του 2027 τα 22€/ΜWh.

Συγχρόνως, προτείνει να σορτάρουμε με ορίζοντα το Γ΄ τρίμηνο του 2027 το TTF.

Ο λόγος που προβλέπει ότι θα καταποντιστεί η τιμή του TTF το καλοκαίρι του 2027 είναι ότι βλέπει από τότε να ξεκινάνε δυνατά οι εξαγωγές αμερικανικού LNG.

Συγκεκριμένα εκτιμάει ότι το ποσοστό που προμηθεύουν οι ΗΠΑ με LNG την παγκόσμια αγορά θα πάει από 22% που είναι τώρα στο 31% στο τέλος του 2030.

Αυτό φίλοι αναγνώστες είναι μια πρόβλεψη σοκ διότι όπως ήδη γνωρίζετε, οι τιμές ηλεκτρικού ρεύματος, ειδικότερα στην Ελλάδα, βγαίνουν από τα εργοστάσια φυσικού αερίου και δη του ακριβότερου.

Έτσι, εάν δικαιωθεί η Goldman Sachs, το 2027 οι baseload power prices θα είναι μειωμένες.

Για να ξέρετε, στο τελευταίο report που έβγαλε η Citi για την ΔΕΗ, τονίζει ότι για να δημιουργηθεί αξία στο κολοσσιαίο επενδυτικό πρόγραμμα ΑΠΕ της ΔΕΗ στην Ελλάδα, πρέπει η μέση πραγματοποιηθείσα τιμή ρεύματος να είναι στα 120€/ΜWh στην Ελλάδα το 2026 και στα 130€/ΜWh στη Ρουμανία (βλ. πίνακα παρακάτω).

Για να γνωρίζετε, σύμφωνα με την εκτίμηση της Euroxx, η ΔΕΗ το 2027 θα έχει ένα καθαρό δανεισμό της τάξης των 9 δις ευρώ με προβλεπόμενα EBITDA της τάξης των 2,7 δισ. ευρώ. Δηλαδή, θα έχει ένα προσδοκώμενο net debt / EBITDA = 3,33.

Η εποχή Τραμπ αναμένεται να βάλει στην γωνία τον κλάδο των ΑΠΕ.

Αυτή η τετραετία προμηνύεται δύσκολη για τους παραγωγούς ρεύματος από ΑΠΕ.

Άλλο να κατασκευάζεις τις ΑΠΕ και άλλο να πουλάς ρεύμα από ΑΠΕ.

Δυστυχώς η ΔΕΗ έχει δώσει τεράστια βαρύτητα στο «πρασίνισμά» της με πολύ μεγάλη μόχλευση.

Φυσικά, εδώ αξίζει να σας αναφέρουμε ότι μεγάλη θέση στη ΔΕΗ έχει το CVC που κερδίζει και αποεπενδύει από την Ελλάδα και το Helikon.

Επειδή του The Value Investor του αρέσει να μοιράζεται την γνώση μαζί σας, πριν μερικές μέρες η Goldman Sachs έβγαλε report για την ιταλική ENEL με σύσταση buy και τιμή στόχο τα 9,00€.

Για να ξέρετε, η ENEL το 2027, παρόλο το κολοσσιαίο της επενδυτικό πρόγραμμα των 43 δισ. ευρώ, θα έχει ένα net debt / EBITDA = 2,5.

Αυτή τη στιγμή, με βάση τα στοιχεία της Goldman Sachs και στην τιμή των 67,0€ παίζει με ένα προσδοκώμενο EV/EBITDA 2025e = 6, με ένα P/E 2025e = 9,6 και θα έχει μια προσδοκώμενη μερισματική απόδοση 2025e = 7%.

Για το 2026 παίζει με ένα προσδοκώμενο EV/EBITDA = 5,9, με ένα P/E 2026e = 9,3 και θα έχει μια προσδοκώμενη μερισματική απόδοση 2026e = 7,2%.

Οπότε φίλοι αναγνώστες, όπως για τις τράπεζες η μείωση των επιτοκίων θα φέρει ανατροπές, έτσι εάν δικαιωθεί η Goldman Sachs με την πρόβλεψή της για το φυσικό αέριο, θα φέρει τεράστιες ανατροπές στις εταιρείες παραγωγής ηλεκτρικής ενέργειας.

Με βάση το report της Citi για την ΔΕΗ που δίνει τιμή στόχο τα 14,70€, ο αναλυτής προβλέπει ότι η ΔΕΗ το 2025 θα δώσει μέρισμα 0,53€/μετοχή.

Δηλαδή, στο χθεσινό κλείσιμο των 11,58€ θα έχει μια προσδοκώμενη μερισματική απόδοση της τάξης του 4,57%.

Η ENEL, με βάση το τελευταίο report της Goldman Sachs, θα δώσει 0,47€/μετοχή μέρισμα.

Δηλαδή, στην τιμή των 6.77€ θα έχει μια προσδοκώμενη μερισματική απόδοση της τάξης του 6,94%.

Η Πειραιώς φίλοι αναγνώστες με χθεσινό κλείσιμο τα 3.492€ θα έχει μια προσδοκώμενη μερισματική απόδοση 2025e = 12,82%.

Φίλοι αναγνώστες, τα νούμερα είναι αμείλικτα.

Είναι θέμα χρόνου και μόνο η μετοχή της τράπεζας Πειραιώς να πάει στην τιμή στόχο των 5,90€ που δίνει η JP Morgan η οποία την έχει σαν top pick στην Κεντρική, Ανατολική, Νοτιοανατολική Ευρώπη, Μέση Ανατολή και Νότια Αφρική.

Ο The Value Investor σας εύχεται υγεία, τύχη και καλά κέρδη.

Ο The Value Investor υπογράφεται από τον Τίμο Μελισσάρη (MSc INTERNATIONAL ACCOUNTING AND FINANCE LSE), ειδικό συνεργάτη του www.mononews.gr

ΠΑΡΑΤΗΡΗΣΗ

Ο αρθρογράφος διαθέτει μετοχές της τράπεζας Πειραιώς, δεν διαθέτει μετοχές της Εθνικής, δεν διαθέτει μετοχές της Eurobank, δεν διαθέτει μετοχές της Alpha Bank, δεν διαθέτει μετοχές της ΔΕΗ και δεν διαθέτει μετοχές της ENEL Δεν είναι αντικειμενικός. Δεν προτρέπει κανέναν. Απόψεις μοιράζεται.

Το παρόν άρθρο εκφράζει προσωπικές απόψεις. Ο συγγραφέας δεν αμείβεται από κανέναν για την συγγραφή του παρόντος άρθρου και δεν έχει καμία σχέση με την εταιρεία του άρθρου εκτός του ότι είναι μέτοχος.

Το παρόν δεν αποτελεί σύσταση επενδυτικής στρατηγικής αναφορικά με χρηματοπιστωτικά μέσα ή εκδότες χρηματοπιστωτικών μέσων και δεν περιέχει την οποιαδήποτε γνώμη σχετικά με την παρούσα ή μελλοντική αξία χρηματοπιστωτικών μέσων. Οι πληροφορίες και οι απόψεις στο συγκεκριμένο έγγραφο είναι για ενημέρωση του αναγνώστη και μόνο.

Στο παρόν έγγραφο υπάρχουν πληροφορίες και εκτιμήσεις οι οποίες ενδεχομένως να αναθεωρηθούν σημαντικά μετά την κυκλοφορία του συγκεκριμένου εγγράφου είτε λόγω αναθεώρησης των οικονομικών μεγεθών από τις αρμόδιες αρχές, είτε επειδή οι εκτιμήσεις αναθεωρούνται με βάση νέες εξελίξεις και τάσεις στις οικονομίες και στις αγορές.

Στο παρόν έγγραφο ενδεχομένως να γίνεται αναφορά σε συγκεκριμένα χρηματοοικονομικά στοιχεία τα οποία μπορεί να μην είναι συμβατά με τον επενδυτικό ορίζοντα και το προφίλ συγκεκριμένων επενδυτών.

Η επένδυση σε ορισμένα χρηματοοικονομικά στοιχεία μπορεί να ενέχει σημαντικούς κινδύνους και κόστος ευκαιρίας.

Οι αναγνώστες του συγκεκριμένου εγγράφου είναι αποκλειστικά υπεύθυνοι στο να επιβεβαιώνουν την εγκυρότητα των παρεχόμενων πληροφοριών καθώς επίσης και να ενημερώνονται για τυχόν αναθεωρήσεις οικονομικών μεγεθών και εκτιμήσεων που λαμβάνουν χώρα.

Φίλοι αναγνώστες, η εικόνα του ελληνικού χρηματιστηρίου είναι για γέλια και για κλάματα.

Χθες, για πρώτη φορά στην ιστορία το ελληνικό 10ετές είχε χαμηλότερη απόδοση απ’ ότι το γαλλικό.

Για την ακρίβεια έπαιζε στο 2,978% με το γαλλικό στο 2,982% και με το ιταλικό στο 3,383%.

Υπό άλλες συνθήκες, όλα τα οικονομικά sites θα το είχαν πρώτο θέμα και οι επενδυτικοί οίκοι θα εκθείαζαν την Ελλάδα και θα έδιναν υψηλότερες τιμές στόχους για τις ελληνικές μετοχές.

Για καλή μας τύχη, χθες η Goldman Sachs και συγκεκριμένα ο Ιταλός αναλυτής της κ. Taddei, με χθεσινό του report, βγαίνει και ουσιαστικά εκθειάζει τον ευρωπαϊκό νότο, Ισπανία, Πορτογαλία και Ελλάδα.

Μέσα στην λαίλαπα του Τράμπ, η Goldman Sachs βάζει πλάτη για την ελληνική οικονομία και προβλέπει ότι το 2025 η Ελλάδα θα αντέξει και θα αναπτυχθεί με υψηλότερο ρυθμό σε σύγκριση με την Γαλλία και την Γερμανία.

Συγκεκριμένα για την Ελλάδα, όπως τονίζει στην σελίδα 3, το manufacturing activity είναι 20% πάνω από τα επίπεδα του 2019 και ότι η Ελλάδα έχει ακόμα μεγάλα περιθώρια να αυξήσει το ΑΕΠ της από value added services.

Παρά ταύτα, το ελληνικό χρηματιστήριο δεν ακούει.

Μόνο 2 μετοχές έχουν εξαιρετική συμπεριφορά.

Η 1η είναι ο ΤΙΤΑΝΑΣ που έκλεισε χθες στα 39,00€.

Ο υπογράφων, όταν ο ΤΙΤΑΝΑΣ έπαιζε στα 30,00€, έλεγε ότι έχει ακόμα δρόμο το ράλι.

Μετά την πρόθεσή του να κάνει εισαγωγή στο αμερικάνικο χρηματιστήριο της TITAN USA, οι συγκριτικές αποτιμήσεις έδιναν μίνιμουμ τιμή στόχο για τον ΤΙΤΑΝΑ τα 42,00€.

Όπερ και εγένετο.

Φίλοι αναγνώστες, ο κ. Παπαλεξόπουλος άφησε εποχή με την κίνηση ματ να εισάγει την ΤΙΤΑΝ USA στο αμερικάνικο χρηματιστήριο έτσι ώστε να ξεκλειδώσει την αξία της μητρικής ΤΙΤΑΝ.

Γιώργος Περιστέρης: Κολοσσιαία κίνηση

2η μετοχή που έχει αφήσει εποχή στα τερματικά είναι μια άλλη παλιά αγαπημένη του υπογράφοντος από τα επίπεδα του 1,20€, αυτής της ΓΕΚ ΤΕΡΝΑ.

Ο κ. Περιστέρης έκανε το colpo grosso.

Παίρνει τα λεφτά στα ψηλά και μονοπωλεί τους ελληνικούς αυτοκινητόδρομους.

Κολοσσιαία κίνηση.

Με το κερασάκι στην τούρτα, επειδή τα επόμενα χρόνια να προβλέπονται μειώσεις επιτοκίων, ότι καλύτερο για αυτόν.

Αν εξαιρέσεις τις δύο αυτές μετοχές, στο υπόλοιπο ταμπλό έχει πέσει το ξύλο της αρκούδας.

MOTOR OIL από τα 27€ στα 19€, AEGEAN από τα 13€ στα 9,50€, ΜETLEN από τα 39,50€ στα 31€, ΒΙΟΧΑΛΚΟ από τα 6,50€ στα 5€ και πάει λέγοντας.

Αυτό όμως που προκάλεσε τρομερή εντύπωση στον υπογράφοντα είναι το Βατερλώ που υπέστη ο κολοσσός που ακούει στο όνομα JP Morgan με την μετοχή της τράπεζας Πειραιώς.

Συγκεκριμένα, στις 8 Νοεμβρίου που είχε κλείσιμο η Πειραιώς στα 3,81€, βγαίνει η JP Morgan και βάζει την Πειραιώς σαν νούμερο 1 top pick με βάση την προσδοκώμενη απόδοση από όλες τις μετοχές που παρακολουθεί στην Κεντρική, Νοτιοανατολική Ευρώπη, Μέση Ανατολή και Νότια Αφρική.

Για την ακρίβεια, παίρνει την θέση της Eurobank που είχε πριν.

Προσέξτε όμως τώρα φίλοι αναγνώστες γιατί τώρα αρχίζουν τα ωραία.

Πριν το report της JP Morgan, η Πειραιώς είχε βγάλει αποτελέσματα 9μήνου τα οποία ήταν εκπληκτικά και από το χαμηλό των 3,4380€ σε κλείσιμο, μέσα σε 8 συνεδριάσεις έκλεισε στο 3,9130€ αλλάζοντας χέρια 54,11 εκ μετοχές, το 4,33% του μετοχικού κεφαλαίου με μια μέση τιμή 3,6982€.

Οι αγοραστές έδωσαν 200,11 εκ ευρώ για να απορροφήσουν την προσφορά σε 8 μέρες μέσα μόνο.

Όσα ήταν τα λεφτά της αύξησης που έκανε η CENERGY στα 9,00€.

Η μετοχή όμως, αντί να συνεχίσει την άνοδο ξεκίνησε την πτώση και από το κλείσιμο των 3,9130€ έκλεισε την Τρίτη στα 3,50€.

Από την ημέρα που έβγαλε την πρόταση για αγορά η JP Morgan, από τα 3,81€ δηλαδή, η μετοχή της Πειραιώς με κλείσιμο στο 3,50€ είχε μια πτώση της τάξης του -8,14%.

Μιλάμε για ατελείωτο ξύλο σε πολύ μικρό χρονικό διάστημα.

Η πλάκα είναι ότι αμέσως μετά την JP Morgan βγήκε η Morgan Stanley και υποβάθμισε την τιμή στόχο για την Πειραιώς στα 4,96€.

Μετά από αυτό το report συνεχίστηκε το χώσιμο της αρκούδας στην μετοχή της τράπεζας Πειραιώς.

Αγορές στην Eurobank, πωλήσεις στην Πειραιώς

Η Morgan Stanley έβαλε σαν top pick την μετοχή της Eurobank με τιμή στόχο τα 2,61€.

Η επενδυτική κοινότητα έχωνε Πειραιώς και αγόραζε Eurobank.

Ήταν σαν να μην είχε βγει ποτέ το report της JP Morgan.

Μιλάμε για τον απόλυτο θρίαμβο της Morgan Stanley.

Για να γνωρίζετε φίλοι αναγνώστες, στις 08/11 που βγήκε το report της JP Morgan, η Eurobank είχε κλείσιμο 2,045€.

Την Τρίτη που μας πέρασε 27/11 είχε κλείσει στα 2,036€.

Μια πτώση της τάξης του -0,44%.

Εντάξει, μιλάμε για αστεία πτώση.

Εν αντιθέσει η Πειραιώς, είχε μια πτώση της τάξης του -8,14%.

Κανονικό Βατερλώ δηλαδή.

Στο αντίστοιχο διάστημα ο Γενικός Δείκτης έπεσε μόλις κατά -0,67%.

Με λίγα λόγια, την Πειραιώς την διέλυσαν.

Αντίστοιχη εικόνα με την Πειραιώς είχε και η μετοχή της Εθνικής που βρέθηκε και αυτή στο στόχαστρο της Morgan Stanley και μείωσε την τιμή στόχο για την Εθνική στα 9,05€.

Στο αντίστοιχο διάστημα η μετοχή της Εθνικής έχασε -9,44%.

Εν αντιθέσει η Alpha κρατήθηκε εξαιρετικά καλά.

Στις 08/11 είχε κλείσιμο 1,5020€ και στις 27/11 είχε κλείσει στο 1,49€.

Είχε δηλαδή μια πτώση της τάξης του -0,8%.

Είναι ολοφάνερο ότι σε βραχυπρόθεσμο επίπεδο η Morgan Stanley θριάμβευσε και η JP Morgan υπέστη κολοσσιαίο Βατερλώ.

Φίλοι αναγνώστες, το μεγάλο όμως ερώτημα είναι, τι κάνουμε τώρα;

Για να γνωρίζετε, στις 18 Ιουλίου 2023 η μετοχή της τράπεζας Πειραιώς είχε κλείσει στα 3,522€.

Χθες έκλεισε χαμηλότερα, στα 3,492€ ΠΑΡΑΚΑΛΩ.

Δηλαδή η μετοχή εδώ και ενάμιση χρόνο είναι στα ίδια επίπεδα τιμών.

Έχει κουράσει τους πάντες.

Όλοι πουλάνε για να παίξουν άλλες μετοχές.

Το ίδιο όμως είχε γίνει και παλαιότερα φίλοι αναγνώστες.

Η μετοχή συσσώρευε για ενάμιση χρόνο μεταξύ 0,75€ και 1,50€ πριν ξεκινήσει το ράλι για τα 4,22€.

Είναι ολοφάνερο φίλοι αναγνώστες ότι στην τελευταία πτώση της μετοχής της τράπεζας Πειραιώς πουλάει κάποιος ο οποίος δεν τον ενδιαφέρει η τιμή.

Για αυτό ακόμα και χθες, το μηχανάκι πωλήσεων πουλούσε μέχρι και το 3,493€ με την μετοχή να κλείνει πάλι μείον και συγκεκριμένα -0,23% στα 3,492€.

Πειραιώς: Καμία δικαιολογία

Φίλοι αναγνώστες, πριν λίγο καιρό σας είχε ενημερώσει η στήλη του Wiseman ότι μηδένισε την θέση του στην Πειραιώς η βρετανική Schroders η οποία είχε περί τα 30 εκ. μετοχές.

Επειδή του The Value Investor του αρέσει να ψάχνει, δεν δικαιολογείται βάσει θεμελιωδών το χώσιμο που πέφτει στη μετοχή της Πειραιώς.

Μετά από τόσο καιρό που παίζει η μετοχή σ’ αυτά τα επίπεδα τιμών, λίγοι έχουν μείνει αγορασμένοι από τα χαμηλά επίπεδα.

Αυτός που είχε κάνει κολοσσιαία κίνηση, είναι το Helikon το οποίο είχε μπει στην αύξηση της Πειραιώς αλλά αγόραζε και κάτω από τα επίπεδα του 1,10€.

Στις 05 Μαρτίου 2024 όμως ανακοίνωσε ότι είχε πέσει κάτω από το όριο του 5%.

Συγκεκριμένα, είχε πέσει στο 4,9219%.

Ο τρόπος με τον οποίο γίνονται τελευταία οι πωλήσεις φίλοι αναγνώστες, δείχνει ότι ο πωλητής δεν έχει θέμα με την τιμή άρα κερδίζει ένα σκασμό.

Ο μόνος που κερδίζει ένα σκασμό και είχε μείνει είναι το Helikon.

Κατά την ταπεινή άποψη του υπογράφοντα, το Helikon είναι πολύ κοντά στο να μηδενίσει την συμμετοχή του στην Πειραιώς και καλά κάνει.

Κλείνει η χρονιά, κλείνει και την θέση του.

Έβγαλε ένα σκασμό λεφτά. Μπράβο του.

Θεωρούμε ότι πλέον δεν του έχουν μείνει πολλές μετοχές και ότι είναι να κάνει θα το κάνει μέχρι το τέλος της χρονιάς.

Εάν δείτε τις κινήσεις του, θα δείτε ότι έχει τεράστια θέση στην Eldorado Gold την οποία και μειώνει αλλά παίρνει τα λεφτά και αγοράζει την Collective Mining, πάλι στις εξορύξεις χρυσού, και την Skeena Resources.

Η συγκεκριμένη δεν κάνει μόνο εξορύξεις χρυσού αλλά και άλλων πολύτιμων μετάλλων.

Γενικά, πλην της Ελλάδος, δεν έχει long θέση σε τραπεζική μετοχή.

Από την άλλη οι αγοραστές, ενώ έχουν μαζέψει ένα σκασμό χαρτιά με μια μέση τιμή περί τα 3,70€, κάνουν υπομονή και καλά κάνουν.

Οι Αμερικάνοι αγοραστές είναι ολοφάνερο ότι περιμένουν τους πωλητές στην γωνία. Δεν βιάζονται.

Φίλοι αναγνώστες, για να γνωρίζετε, αυτή την στιγμή οι ιταλικές τράπεζες παίζουν με ένα προσδοκώμενο P/TBV 2025e = 0,85 και με ένα προσδοκώμενο ROTE 2026e = 13,6%.

Αυτό σημαίνει φίλοι αναγνώστες, για να παίξει αυτή την στιγμή η Πειραιώς με ένα P/TBV 2025e = 0,85, η τιμή της μετοχής πρέπει να πάει τώρα στα 5,42€ γιατί με βάση τις συγκλίνουσες εκτιμήσεις η Πειραιώς το 2026 θα έχει ένα προσδοκώμενο ROTE της τάξης του 13,7%.

Φίλοι αναγνώστες για να ξέρετε, οι ισπανικές τράπεζες παίζουν με ένα προσδοκώμενο P/TBV 2025e = 0,91 και με ένα προσδοκώμενο ROTE 2026e = 13%.

Άρα, η Πειραιώς θα μπορούσε κάλλιστα να παίζει με ένα προσδοκώμενο P/TBV 2025e = 0,91, δηλαδή να έχει μια τιμή στόχο στα 5,80€.

Φίλοι αναγνώστες, αυτή την στιγμή οι πωλητές χρησιμοποιούν την μετοχή της τράπεζας Πειραιώς σαν ATM επειδή κερδίζουν πολλά και έχει μεγάλη εμπορευσιμότητα η μετοχή, όποτε θέλουν πατάνε το κουμπί και παίρνουν λεφτά.

Η πρόσφατη όμως πτώση έχει γυρίσει την μετοχή ενάμιση χρόνο πίσω.

Εντάξει, μην τρελαθούμε κιόλας.

Η τράπεζα Πειραιώς κοστίζει με χθεσινό κλείσιμο 4,365 δισ. ευρώ.

Με την εκτίμηση ότι θα βγάλει το 2025 1,12 δις ευρώ παίζει με ένα προσδοκώμενο P/E 2025 = 3,90 και θα έχει μια προσδοκώμενη μερισματική απόδοση της τάξης του 12,83%.

Όπως τόνισε και η συντηρητική Deutsche Bank, αυτή την στιγμή η Πειραιώς έχει και growth και value combined και για αυτό δίνει τιμή στόχο τα 5,40€.

Ο υπογράφων πιστεύει ακράδαντα ότι εν ευθέτω χρόνο η Morgan Stanley θα αναθεωρήσει προς τα πάνω την τιμή στόχο για την Πειραιώς και θα συνταχθεί πλήρως με την JP Morgan που της δίνει τιμή στόχο τα 5,90€ και την έχει σαν top pick.

Είναι ολοφάνερο φίλοι αναγνώστες ότι τα χαρτιά των πωλητών τελειώνουν.

Το 2025 θα είναι η χρονιά της τράπεζας Πειραιώς.

Goldman Sachs

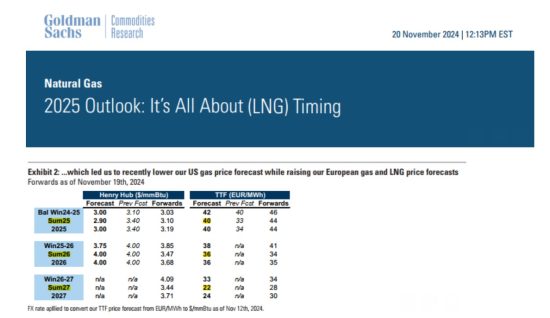

Πάμε τώρα στην Goldman Sachs η οποία πριν λίγες ημέρες έβγαλε ένα report για την τιμή του φυσικού αερίου το οποίο δεν είδε το φως της δημοσιότητας από τα ελληνικά μέσα και σήμερα κατ’ αποκλειστικότητα σας το παρουσιάζει ο The Value Investor.

Η Goldman Sachs αυξάνει την τιμή στόχο για το TTF για το καλοκαίρι του 2025 από 33€/ΜWh σε 40€/ΜWh.

Για το καλοκαίρι του 2026 δίνει πρόβλεψη τα 36€/ΜWh και προσέξτε, για το καλοκαίρι του 2027 τα 22€/ΜWh.

Συγχρόνως, προτείνει να σορτάρουμε με ορίζοντα το Γ΄ τρίμηνο του 2027 το TTF.

Ο λόγος που προβλέπει ότι θα καταποντιστεί η τιμή του TTF το καλοκαίρι του 2027 είναι ότι βλέπει από τότε να ξεκινάνε δυνατά οι εξαγωγές αμερικανικού LNG.

Συγκεκριμένα εκτιμάει ότι το ποσοστό που προμηθεύουν οι ΗΠΑ με LNG την παγκόσμια αγορά θα πάει από 22% που είναι τώρα στο 31% στο τέλος του 2030.

Αυτό φίλοι αναγνώστες είναι μια πρόβλεψη σοκ διότι όπως ήδη γνωρίζετε, οι τιμές ηλεκτρικού ρεύματος, ειδικότερα στην Ελλάδα, βγαίνουν από τα εργοστάσια φυσικού αερίου και δη του ακριβότερου.

Έτσι, εάν δικαιωθεί η Goldman Sachs, το 2027 οι baseload power prices θα είναι μειωμένες.

Για να ξέρετε, στο τελευταίο report που έβγαλε η Citi για την ΔΕΗ, τονίζει ότι για να δημιουργηθεί αξία στο κολοσσιαίο επενδυτικό πρόγραμμα ΑΠΕ της ΔΕΗ στην Ελλάδα, πρέπει η μέση πραγματοποιηθείσα τιμή ρεύματος να είναι στα 120€/ΜWh στην Ελλάδα το 2026 και στα 130€/ΜWh στη Ρουμανία (βλ. πίνακα παρακάτω).

Για να γνωρίζετε, σύμφωνα με την εκτίμηση της Euroxx, η ΔΕΗ το 2027 θα έχει ένα καθαρό δανεισμό της τάξης των 9 δις ευρώ με προβλεπόμενα EBITDA της τάξης των 2,7 δισ. ευρώ. Δηλαδή, θα έχει ένα προσδοκώμενο net debt / EBITDA = 3,33.

Η εποχή Τραμπ αναμένεται να βάλει στην γωνία τον κλάδο των ΑΠΕ.

Αυτή η τετραετία προμηνύεται δύσκολη για τους παραγωγούς ρεύματος από ΑΠΕ.

Άλλο να κατασκευάζεις τις ΑΠΕ και άλλο να πουλάς ρεύμα από ΑΠΕ.

Δυστυχώς η ΔΕΗ έχει δώσει τεράστια βαρύτητα στο «πρασίνισμά» της με πολύ μεγάλη μόχλευση.

Φυσικά, εδώ αξίζει να σας αναφέρουμε ότι μεγάλη θέση στη ΔΕΗ έχει το CVC που κερδίζει και αποεπενδύει από την Ελλάδα και το Helikon.

Επειδή του The Value Investor του αρέσει να μοιράζεται την γνώση μαζί σας, πριν μερικές μέρες η Goldman Sachs έβγαλε report για την ιταλική ENEL με σύσταση buy και τιμή στόχο τα 9,00€.

Για να ξέρετε, η ENEL το 2027, παρόλο το κολοσσιαίο της επενδυτικό πρόγραμμα των 43 δισ. ευρώ, θα έχει ένα net debt / EBITDA = 2,5.

Αυτή τη στιγμή, με βάση τα στοιχεία της Goldman Sachs και στην τιμή των 67,0€ παίζει με ένα προσδοκώμενο EV/EBITDA 2025e = 6, με ένα P/E 2025e = 9,6 και θα έχει μια προσδοκώμενη μερισματική απόδοση 2025e = 7%.

Για το 2026 παίζει με ένα προσδοκώμενο EV/EBITDA = 5,9, με ένα P/E 2026e = 9,3 και θα έχει μια προσδοκώμενη μερισματική απόδοση 2026e = 7,2%.

Οπότε φίλοι αναγνώστες, όπως για τις τράπεζες η μείωση των επιτοκίων θα φέρει ανατροπές, έτσι εάν δικαιωθεί η Goldman Sachs με την πρόβλεψή της για το φυσικό αέριο, θα φέρει τεράστιες ανατροπές στις εταιρείες παραγωγής ηλεκτρικής ενέργειας.

Με βάση το report της Citi για την ΔΕΗ που δίνει τιμή στόχο τα 14,70€, ο αναλυτής προβλέπει ότι η ΔΕΗ το 2025 θα δώσει μέρισμα 0,53€/μετοχή.

Δηλαδή, στο χθεσινό κλείσιμο των 11,58€ θα έχει μια προσδοκώμενη μερισματική απόδοση της τάξης του 4,57%.

Η ENEL, με βάση το τελευταίο report της Goldman Sachs, θα δώσει 0,47€/μετοχή μέρισμα.

Δηλαδή, στην τιμή των 6.77€ θα έχει μια προσδοκώμενη μερισματική απόδοση της τάξης του 6,94%.

Η Πειραιώς φίλοι αναγνώστες με χθεσινό κλείσιμο τα 3.492€ θα έχει μια προσδοκώμενη μερισματική απόδοση 2025e = 12,82%.

Φίλοι αναγνώστες, τα νούμερα είναι αμείλικτα.

Είναι θέμα χρόνου και μόνο η μετοχή της τράπεζας Πειραιώς να πάει στην τιμή στόχο των 5,90€ που δίνει η JP Morgan η οποία την έχει σαν top pick στην Κεντρική, Ανατολική, Νοτιοανατολική Ευρώπη, Μέση Ανατολή και Νότια Αφρική.

Ο The Value Investor σας εύχεται υγεία, τύχη και καλά κέρδη.

Ο The Value Investor υπογράφεται από τον Τίμο Μελισσάρη (MSc INTERNATIONAL ACCOUNTING AND FINANCE LSE), ειδικό συνεργάτη του www.mononews.gr

ΠΑΡΑΤΗΡΗΣΗ

Ο αρθρογράφος διαθέτει μετοχές της τράπεζας Πειραιώς, δεν διαθέτει μετοχές της Εθνικής, δεν διαθέτει μετοχές της Eurobank, δεν διαθέτει μετοχές της Alpha Bank, δεν διαθέτει μετοχές της ΔΕΗ και δεν διαθέτει μετοχές της ENEL Δεν είναι αντικειμενικός. Δεν προτρέπει κανέναν. Απόψεις μοιράζεται.

Το παρόν άρθρο εκφράζει προσωπικές απόψεις. Ο συγγραφέας δεν αμείβεται από κανέναν για την συγγραφή του παρόντος άρθρου και δεν έχει καμία σχέση με την εταιρεία του άρθρου εκτός του ότι είναι μέτοχος.

Το παρόν δεν αποτελεί σύσταση επενδυτικής στρατηγικής αναφορικά με χρηματοπιστωτικά μέσα ή εκδότες χρηματοπιστωτικών μέσων και δεν περιέχει την οποιαδήποτε γνώμη σχετικά με την παρούσα ή μελλοντική αξία χρηματοπιστωτικών μέσων. Οι πληροφορίες και οι απόψεις στο συγκεκριμένο έγγραφο είναι για ενημέρωση του αναγνώστη και μόνο.

Στο παρόν έγγραφο υπάρχουν πληροφορίες και εκτιμήσεις οι οποίες ενδεχομένως να αναθεωρηθούν σημαντικά μετά την κυκλοφορία του συγκεκριμένου εγγράφου είτε λόγω αναθεώρησης των οικονομικών μεγεθών από τις αρμόδιες αρχές, είτε επειδή οι εκτιμήσεις αναθεωρούνται με βάση νέες εξελίξεις και τάσεις στις οικονομίες και στις αγορές.

Στο παρόν έγγραφο ενδεχομένως να γίνεται αναφορά σε συγκεκριμένα χρηματοοικονομικά στοιχεία τα οποία μπορεί να μην είναι συμβατά με τον επενδυτικό ορίζοντα και το προφίλ συγκεκριμένων επενδυτών.

Η επένδυση σε ορισμένα χρηματοοικονομικά στοιχεία μπορεί να ενέχει σημαντικούς κινδύνους και κόστος ευκαιρίας.

Οι αναγνώστες του συγκεκριμένου εγγράφου είναι αποκλειστικά υπεύθυνοι στο να επιβεβαιώνουν την εγκυρότητα των παρεχόμενων πληροφοριών καθώς επίσης και να ενημερώνονται για τυχόν αναθεωρήσεις οικονομικών μεγεθών και εκτιμήσεων που λαμβάνουν χώρα.